●HOME > 成功するしくみ > 第12回 成功する物件購入法

第12回 成功する物件購入法(2009年4月1日)

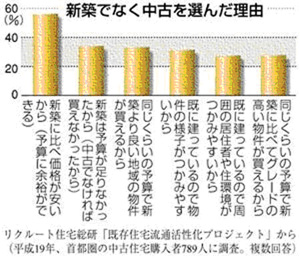

新築、中古、どっちがお得?

若い世代を中心に、中古住宅への関心が高まっています。

新築より価格が安いのが魅力で、

探し方次第では質のいいお得な物件に巡り合えることへの期待があります。

ただ、劣化状況や耐震性、リフォーム代などが問題です。

より良い住まいを手に入れるために、

高屋工務店に中古物件の建物調査を依頼する方も増えています。

資金計画

しかし、実際に購入できる方は、少数です。

お金が無い(低所得)→ 安い中古住宅 → 全額ローン(頭金なし)

という考え方です。

逆です。(下記参照)

現在の金融機関では、無理です。(昔は借りる事が出来ました。)

去年の秋のサブプライム問題以降、特に厳しくなっています。

例えばAさんが ¥1980万円で売り出している中古住宅を実際に購入するには、

土地、建物価格1980万円+諸費用が250万円程度必要です。

実際には2230万円程度が必要な訳です。

しかし、金融機関の担保評価は、築年数が浅かっても、

土地1000万円+建物500万円 の 1500万円程度しか評価しません。

従って、金融機関は評価額の1500万円までしか融資しません。

結果、2230万円−1500万円=730万円

730万円の自己資金が無ければ、購入する事ができません。

リフォームも同時になんて場合は、もっと自己資金が必要です。

これは、たとえ公務員であっても、収入が多い人でも、基本的に同じです。

物件の評価額しかローンは組むことが基本的にはできません。

新築ならば・・・

例えば、上記と同じAさんが3000万円の新築購入する場合、

土地、建物価格3000万円+諸費用が300万円程度必要です。

実際には3300万円程度が必要な訳です。

金融機関の担保評価は、ほぼ満額の(土地1500万円+建物1500万円)

3000万円の評価が得られます。(新築ですから)

すると、諸経費の300万円程度の自己資金があれば購入する事ができます。

まとめ

自己資金の少ない人は、新築を狙え!

(建売りが売れる理由はココにあります。)

自己資金の有る人は、中古物件を狙え!

(買える人が少ないので、掘り出し物や、値下げ交渉も可能な場合も有る)

注意

毎月の返済額

(自動車ローンや、カードローン、他、全てのローン含む+物件購入ローン)が、

収入の1/3程度以下になる額までしか基本的には、ローンは通りません。

ご意見・ご感想はコチラ

株式会社 高屋工務店 JIO(日本住宅保証検査機構)認定店

建築工事業 京都府知事 許可(般ー19)第37031号

〒601-8104京都市南区上鳥羽角田町49

TEL.075-672-9771(受付時間:10時〜19時) FAX.075-672-9772 E-mail:info@takayakoumuten.co.jp

京都滋賀の住宅リフォーム・マンションリフォーム・新築戸建を専門とする工務店です。

プロスキルを活かした住宅環境を。オール電化住宅、土地活用・資産運用もご相談ください。

Copyright © TAKAYA KOUMUTEN CO.,LTD. ALL RIGHT RESERVED.

マンションリフォーム | 新築一戸建て | 美容室新規開業 | オール電化 | 省エネ業務用エアコン

会社のご案内 | 個人情報の保護について | サイトマップ | ご相談・お問合せ | リフォーム 滋賀県